Sancionada em dezembro de 2023, a Lei n. 14.754/23 disciplina uma série de alterações relativas à tributação de aplicações financeiras, entidades controladas e offhsores detidas por pessoas físicas residentes no Brasil, e altera as sistemáticas de tributação de alguns fundos de investimento localizados no Brasil.

De forma geral, a Lei nº 14.754/2023 versa sobre quatro grandes temas, quais sejam:

- Artigos 3º e 4º – Tributação de aplicações financeiras no exterior diretamente detidas por pessoas físicas residentes fiscais no Brasil;

- Artigos 5º a 8º – Tributação de lucros de controladas no exterior diretamente detidas por pessoas físicas residentes fiscais no Brasil);

- Artigos 10º a 13º – Tributação relativa a trusts no exterior; e

- Artigos 16º a 41º – Tributação de fundos de investimento localizados no Brasil.

Aplicações Financeiras, Atualização de Valores, Entidades Controladas no Exterior (ECEs) e Trusts

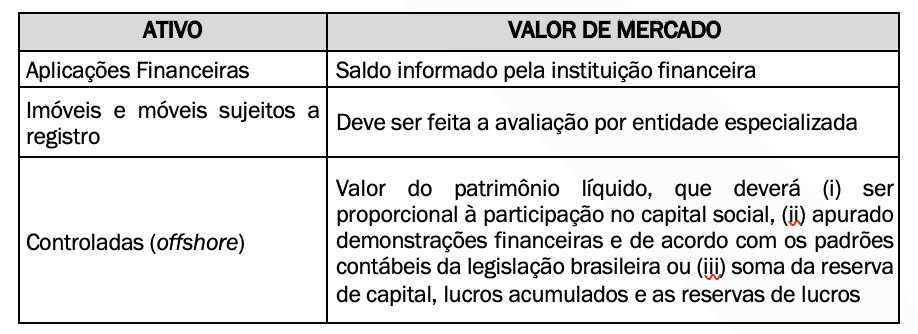

- Atualização de Bens e Direitos Detidos no Exterior

Conforme já adiantado acima, uma das grandes novidades trazidas pela Lei n. 14.754/23 é a possibilidade de que a pessoa física detentora de bens e direitos no exteriorpossa atualizar o valor dos tais bens e direitos, para o valor de mercado em 31/12/2023, e tribute a diferença positiva entre o valor de mercado e o custo de aquisição à alíquota de 8%, desde que o pagamento seja feito até 31/05/2024.[AC1]

Com relação ao modo de definição do valor de mercado, deverão ser respeitados os tipos de ativos detidos no exterior, nos termos da tabela abaixo.

- Aplicações Financeiras

A Lei n. 14.754/23 alterou também a forma de tributação de aplicações financeiras localizadas no exterior, determinando que alienações, resgates, liquidações e distribuição de dividendos passem a sofrer a incidência do Imposto de Renda (IR) não mais pela antiga tabela progressiva específica, mas sim pela aplicação de uma alíquota fixa de 15%, que passará a ser recolhida anualmente – e não mais mensalmente – em conjunto com a Declaração de Imposto de Renda da Pessoa Física (DIRPF).

Destaca-se que para o ganho de capital observado na alienação de bens que não sejam compreendidos como aplicações financeiras – tais como veículos, imóveis e obras de arte – a tributação pelo IR seguirá sendo mensal, e calculada através da atual tabela progressiva que prevê alíquotas de 15% a 22,5%.

- Entidades Controladas no Exterior (ECEs)

Com as inovações trazidas pela Lei n. 14.754/23 os lucros apurados a partir de 1 de janeiro de 2024 por offshores ou quaisquer Entidades Controladas no Exterior (ECEs) detidas por brasileiros– entendidas como empresas localizadas no exterior controladas por residentes no Brasil em que a pessoa física seja responsável pelas deliberações sociais ou que detenha mais de 50% de participação no capital social – passarão a ser tributadas anualmente, em 31 de dezembro, a uma alíquota de 15%, independentemente de sua efetiva distribuição ou não.

Os lucros que não tenham sido efetivamente distribuídos deverão ser incluídos na Declaração de Ajuste Anual (DAA), caracterizadas como “Custo de Aquisição dos Dividendos a Receber”, e não poderão ser tributadas novamente.

Lembra-se que a aplicação das disposições acima mencionadas terá como alvo as empresas controladas, direta ou indiretamente, que estejam localizadas em países com tributação favorecida ou que apurem renda de atividade própria inferior a 60% da renda total.

- Trusts

Ainda com relação às estruturas internacionais, a Lei n. 14.754/23 trouxe alterações nas disposições legais tributárias que regulamentam os trusts no Brasil, sobretudo com relação à forma como tais estruturas serão vistas pelo ordenamento jurídico brasileiro, bem como sobre a forma correta de tributação de seus rendimentos.

Assim, conforme previsão do art. 10 da mencionada lei, os trusts no exterior serão vistos como entidades transparentes, fazendo com que os bens e direitos objeto da estrutura internacional sejam considerados como sendo de propriedade do instituidor, até o momento em que passarem à titularidade do beneficiário.

Com relação aos rendimentos e ganhos de capital decorrentes dos bens e direitos do trust, estes também serão considerados como auferidos pelo titular e, portanto, sujeitos ao IRPF.

Por fim, com relação à transferência de titularidade do patrimônio abrangido pelo trust, a nova legislação prevê em seu art. 10, §2º, que, a partir de 01 de janeiro de 2024, tal transação seja compreendida como transmissão a título gratuito ou causa mortis.

Fundos de Investimento no Brasil

Outro tema abordado pela Lei n. 14.754/23 é a alteração da tributação dos chamados Fundos de Investimento Fechados/Exclusivos.

Com as mudanças previstas na lei, agora os Fundos Fechados passarão a ser tributados através do chamado “Come-cotas”, ou seja, com a antecipação semestral do IRRF, retido pelo administrador em maio e novembro de cada ano, sendo aplicada a alíquota de 15% para fundos com carteiras de longo prazo e 20% para fundos com carteiras de curto prazo – entendida como a carteira de títulos que tenha prazo médio, igual ou inferior a 365 dias.

Para os rendimentos acumulados até 31/12/2023, a nova lei prevê a possibilidade de recolhimento através de duas alternativas: (i) antecipação do come-cotas, com o benefício de redução da alíquota para 8% ou (ii) pagamento programado, com alíquota de 15%, feito à vista em maio de 2024 ou em 24 parcelas corrigidas pela Selic.

Por fim, cabe ainda mencionar que se preocupou o legislador em afastar a nova modalidade de tributação para alguns tipos de fundos de investimento, desde que caracterizados como “entidades de investimento”, conforme conceito estabelecido no art. 23 da Lei n. 14.754/23 e regulamentado pela Resolução CMN n. 5.111/2023.

Assim, uma vez caracterizados como “entidades de investimento”, os fundos de investimentos previstos no art. 18 da nova lei – são eles, o Fundo de Investimento em Participações (FIP), Exchange Traded Fund (ETF) e Fundo de Investimento em Direitos Creditórios (FIDC) – não sofrerão a tributação por meio do come-cotas.

O CCLA Advogados está à disposição para esclarecer dúvidas referentes a este informativo e a qualquer assunto relacionado a reforma tributária.

Théo Abreu Amadei – Advogado do CCLA Advogados.