Programa Emergencial de Retomada do Setor de Eventos

RFB regulamenta aplicação da alíquota zero para empresas inseridas no setor de eventos e confirma posicionamento mais restritivo quanto ao rol de empresas e receitas consideradas beneficiadas.

Clique no link abaixo para preencher o formulário e receber nossa cartilha gratuita exclusiva em PDF, assim você vai entender mais sobre o PERSE.

LINK: > > > https://bit.ly/3Ell3az

Com o objetivo de regulamentar a aplicação do benefício fiscal de alíquota zero no cálculo dos tributos federais instituído pela Lei nº. 14.148/2021 (Lei do Perse), a Receita Federal do Brasil publicou a Instrução Normativa nº. 2.114/2022 com uma série de esclarecimentos, inovações e limitações.

O Perse foi concebido com o objetivo de promover a retomada das atividades dos setores mais fortemente atingidos pela pandemia e instituiu a adoção da alíquota zero no cálculo do IRPJ, CSLL, PIS e COFINS.

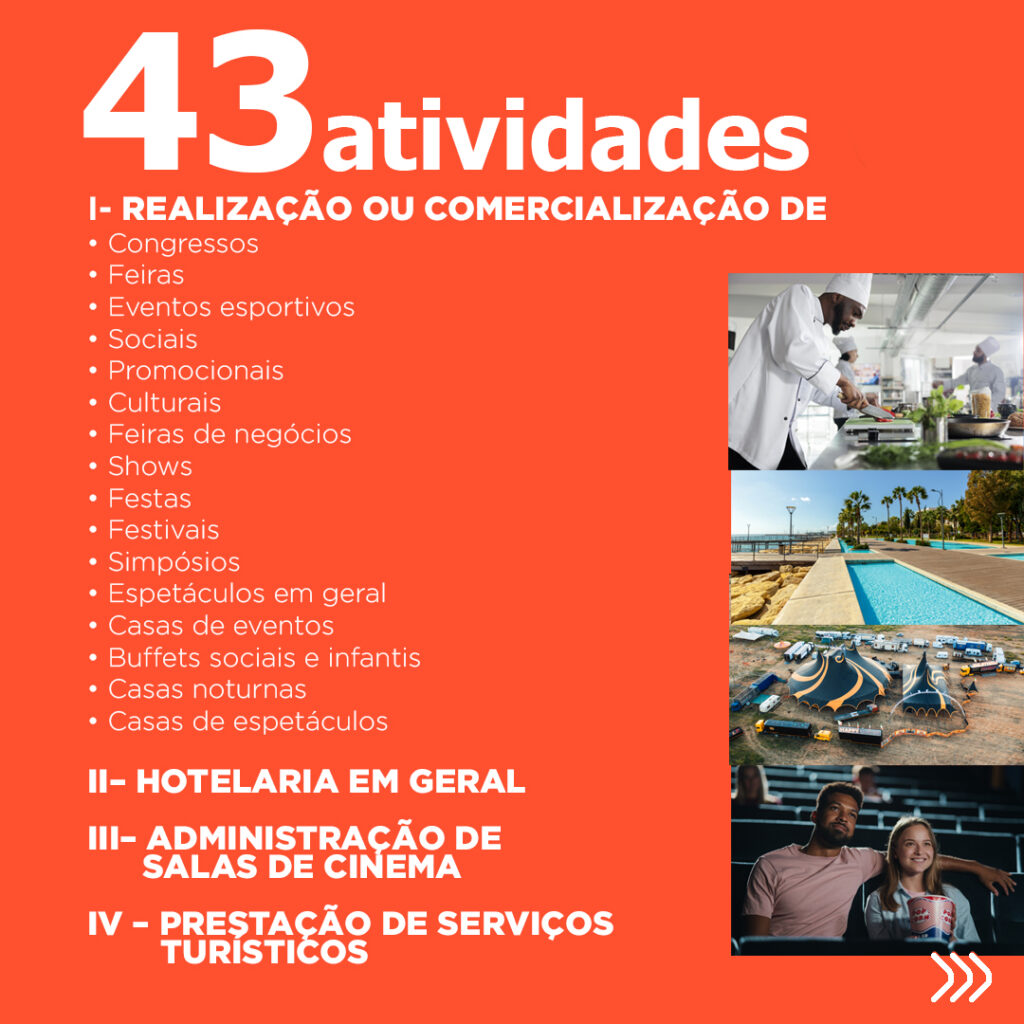

Vale lembrar que antes mesmo do início de vigência do benefício fiscal, competiu ao Ministério da Economia, por meio da Portaria ME nº. 7.163/2021, a definição dos CNAEs considerados integrantes no setor de eventos, publicou.

Pois bem. Seguindo a mesma linha da Portaria, a IN, no entanto, parece ir além do propósito de meramente regulamentar a lei, estabelecendo verdadeiras limitações para fruição do benefício fiscal. A começar pela confirmação das restrições ilegalmente impostas pela indigitada Portaria ME, a qual incumbia somente a definição dos CNAEs considerados inseridos no setor de eventos, naquela oportunidade especificamente para fins de elegibilidade na modalidade de transação tributária.

No caso, a IN ratifica que apenas empresas que já estivessem exercendo as atividades econômicas listadas na legislação em 18.03.2022 poderão usufruir do benefício fiscal. Igualmente, determina que as empresas que exercem as atividades listadas no Anexo II da Portaria só estarão aptas a fruir dos benefícios fiscais se estivessem com inscrição regular no Cadastro de Prestadores de Serviços Turísticos (“Cadastur”) na mesma data.

Ou seja, segundo entendimento manifestado pela RFB, empresas constituídas após 18.03.2022 ou que passaram a exercer atividades beneficiadas após essa data não poderão adotar a alíquota zero.

Confirmando entendimento até então informal do próprio órgão, a IN dispôs sobre a não aplicação do benefício fiscal para receitas que não estejam diretamente relacionadas aos serviços do setor de eventos e turismo listados na legislação, como receitas financeiras ou não operacionais. Havia certa dúvida se o órgão se manifestaria formalmente quanto ao alcance das receitas em detrimento das atividades, tal como previsto na Lei, restando cristalino o entendimento mais restritivo do Fisco.

De maneira positiva, entretanto, de se destacar a confirmação do período de fruição do incentivo, tendo início no mês de março de 2022 e término no mês de fevereiro de 2027.

Por fim, a IN prevê expressamente que o benefício não se aplica ao PIS/COFINS-importação e que sociedades tributadas pela sistemática do Simples não podem usufruir dos benefícios do Perse.

Oportuno mencionar que a IN é de observância obrigatória pelos Auditores Fiscais da Receita Federal, de modo que eventual não observância pelos contribuintes poderá implicar em questionamento pelas autoridades com eventual lavratura de Auto de Infração com aplicação de penalidades. Da mesma forma, aos contribuintes que se sentirem prejudicados pelas restrições da IN cabe o alerta para análise do caso concreto em busca de soluções e alternativas, seja pela via administrativa ou judicial.

Para receber nossa cartilha sobre o PERSE, acesse o link a seguir, preencha o formulário e baixe o arquivo: LINK > > > > https://bit.ly/3Ell3az

O CCLA Advogados dispõe de equipe especializada em Direito Tributário está à disposição para esclarecer dúvidas referentes a este informativo.

Este informativo tem por finalidade veicular informações jurídicas relevantes aos nossos clientes, não se constituindo em parecer ou aconselhamento jurídico, e não acarretando qualquer responsabilidade a este escritório. É imprescindível que casos concretos sejam objeto de análise específica.